CANAMEX RESOURCES (A1C625) Wichtige Infos

Zum Abschluss der heutigen Ausgabe noch einige wichtige Infos zu CANAMEX RESOURCES. Ich habe am Montag sehr lange mit dem Management des Unternehmens gesprochen. Mein Fazit fällt extrem positiv aus. Ich glaube, hier haben wir eine wirkliche Perle im Depot, die vielleicht noch viel höher gehen könnte, als bislang vermutet.

Die wichtigsten Fakten möchte ich für Sie zusammenstellen. Zunächst ist das Unternehmen nur noch ca. 300.000 CAD davon entfernt, die restlichen 1,5 Millionen CAD Explorationsausgaben zu vervollständigen. Sobald CANAMEX diese 300.000 CAD ausgegeben hat, wird das Unternehmen 70% Anteil am Projekt halten!

Was mir dann völlig neu war, sind die weiteren vertraglichen Vereinbarungen für das BRUNER Projekt. Partner des Projektes ist das kleine, in den USA notierte Unternehmen PATRIOT GOLD (USA: PGOL). Das Unternehmen hatte per Ende Mai nur noch knapp 600.000 USD in der Kasse. Bis heute sollte hiervon schon einige aufgefressen worden sein. Das Spannende ist, dass PATRIOT 30% der Explorationskosten mittragen muss, sobald CANAMEX den 70%-Anteil erworben hat. Kann PATRIOT dieses Kapital nicht aufbringen, so würde der prozentuale Anteil von CANAMEX entsprechend wachsen. Im Idealfall könnte CANAMEX bis zu 90% an dem Gebiet erwerben! Dies ist eine geniale Ausgangsposition für CANAMEX. Das Unternehmen hat zuletzt bei 0,21 CAD finanziert und dies mit sehr interessanten Aktionären. Neben HECLA sind einige andere finanziell sehr gut aufgestellte Investoren eingestiegen.

Der Plan sieht also so aus, dass CANAMEX nach Abschluss des 2014er Bohrprogramms seinen 70%-Anteil am BRUNER Projekt erhalten wird. Dann muss PATRIOT 30% der Explorationskosten tragen. Schafft es das Unternehmen nicht, kann CANAMEX das Gebiet nahezu komplett sein Eigen nennen!

Aktuell stehen noch 3 wichtige Bohrungen aus. Das Management hofft, dass die Ergebnisse in den nächsten 10 Tagen eintreffen. Mit Auswertung dieser Bohrungen hat CANAMEX in 2014 64 Bohrungen abgeschlossen, was für das aktuelle Marktumfeld eine sehr gute Leistung ist, die dem Management zuzurechnen ist.

Dann möchte ich Sie auf die neue Präsentation hinweisen (HIER). Normal sind diese Präsentationen weniger spannend, doch die völlig neu überarbeitete Version von CANAMEX hat einige sehr wichtige Infos, die Sie wissen müssen.

Auf Seite 14 sehen Sie bereits einen Entwurf für das Open-Pit in der historischen Ressourcen-Region. Das Unternehmen hat sich von NEVADA POWER bereits eine feste Zusage für die Energieversorgung geholt. Die 10 MW Station ist nur 10 Meilen entfernt und mit dem Zugang zu dieser günstigen Wasserkraft wird CANAMEX extrem niedrige Kosten haben.

Auf Seite 17 sehen sie die exzellenten Ausbeuten für das Gestein. Die Diese haben bis zu 97% erreicht, was ein extrem guter Wert ist.

Auf Seite 18 sehen Sie den Plan für den Bau der Mine inklusive der Verarbeitungsanlagen etc. Dieser wurde von einem externen Minen- Ingenieur erstellt und liegt bereits in der Schublade von CANAMEX. Die komplette Infrastruktur würde auf die vorhandenen Gebiete passen, so dass man keine Zukäufe tätigen muss.

Ab Seite 19 sehen Sie einen Vergleich mit einem benachbarten Goldprojekt, für das eine bankfähige Machbarkeitsstudie erstellt wurde. Aufgrund des Zugangs zur Wasserkraft, der deutlich höheren Ausbeuten und der oberflächennahen Lage des Erzkörpers von CANAMEX wäre BRUNER das deutlich lukrativere Gebiet mit einem Kostenvorteil von mehr als 100 Millionen USD:

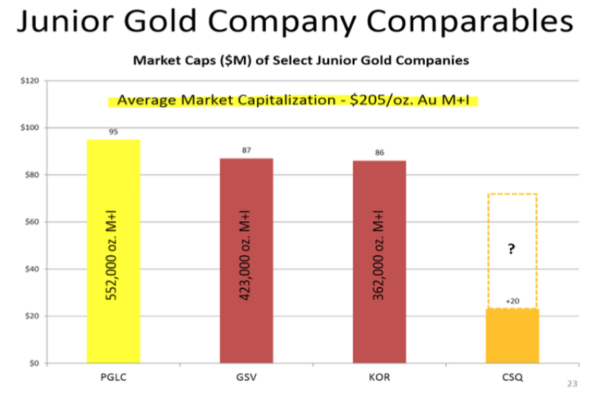

Nachfolgend noch ein wichtiger Bewertungsvergleich. Als Anhaltspunkt nehme ich die Mitte mit GOLD STANDARD VENTURES (TSX: GSV). Das Unternehmen hat eine Indicated Resources von 423.000 Unzen Gold (http://www.stockwatch.com/News/Item.aspx?bid=Z-C:GSV-2211008&symbol=GSV®ion=C) , der Rest ist bislang nur in der „erwarteten“ Kategorie. Die Bewertung von GSV liegt aber bei einem Vielfachen von CANAMEX. Aktuell kostet GSV rund 66 Millionen CAD und CANAMEX rund 18 Millionen CAD. CANAMEX wird vermutlich im 1. Quartal mit einer NI-43-101 Studie kommen. Hierzu werden Informationen aus 323 Bohrungen über insgesamt 50.800 Meter zur Verfügung stehen:

Ich erwarte, dass die Ressource höher sein wird, als die von GOLD STANDARD VENTURES. Was dann wohl mit der Aktie passieren wird, kann man sich vorstellen, zumal die Gehalte von CANAMEX deutlich besser aussehen.

Ich will GOLD STANDARD nicht schlecht reden, sondern nur die massive Unterbewertung von CANAMEX herausstellen. GOLD STANDARD ist auf dem aktuellen Niveau nicht teuer und die Aktie hat vom aktuellen Niveau Potential.

Das allerdings viel größere Potential sehe ich bei CANAMEX RESOURES. Gemessen an der Bewertung der Vergleichsunternehmen in Nevada müsste die Aktie in Richtung 0,40 – 0,60 CAD steigen!

Fazit:

Wer noch keine Aktien von CANAMEX im Depot hat, sollte sich die Eckdaten nochmals genauer ansehen. Ich komme nach all meinen Analysen zu einer klaren Kaufempfehlung für die Aktie. Die Bewertung ist viel zu günstig, das Gebiet ist definitiv das beste Explorationsgebiet in Nevada aktuell und es stehen sehr wichtige Ergebnisse in den nächsten Tagen an!

Wer darauf vertraut, sollte versuchen bis 0,15 CAD (ca. 0,107 Euro) einige Stücke zu ergattern.

Quelle: www.bigcharts.com