MILLENNIUM MINERALS (A0NG50) Ressourcen steigen deutlich an!

In der Ausgabe von gestern habe ich die aktuelle Bewertung von MILLENNIUM MINERALS nochmals herausgearbeitet. Heute setzte das Unternehmen „noch einen drauf“ und veröffentlichte die neue Ressourcenkalkulation für das NULLAGINE Goldprojekt in Australien.

Wie regelmäßig berichtet, war das Unternehmen neben der laufenden Produktion auf bei der Exploration sehr aktiv und ebenfalls erfolgreich. Aus diesen Arbeiten resultiert nun eine deutliche Steigerung der Ressourcen des Unternehmens.

Die neue Gesamtressource wurde mit 47,13 Millionen Tonnen zu durchschnittlich 1,26 g/t Gold ermittelt. Dies ergibt eine aktuelle Ressource von mehr als 1,9 Millionen Unzen Gold. Dabei konnte MILLENNIUM sämtliche wichtigen Kriterien des Vorkommens verbessern. Der durchschnittliche Gehalt stieg um 6%, die Tonnage um 36% und die Ressourcenanzahl um satte 44%!

Aktuelle Ressourcenkalkulation:

Entwicklung der Ressourcen von 2004 bis heute:

Neben den exzellenten operativen Daten ist dies ein weiterer guter Schritt für das Unternehmen. Das Minenleben wird verlängert und die deutliche Steigerung zeigt das enorme Explorationspotential auf dem Projekt.

Aktuell wird die neue Reservekalkulation erstellt, welche noch in diesem Quartal veröffentlicht werden soll!

Nachfolgend für alle neue Leser nochmals die Bewertungssituation aus der gestrigen Ausgabe:

Aktuell hat das Unternehmen 217,69 Millionen Aktien ausstehen, was bei einem Kurs von 0,235 AUD (0,164 Euro) einen Börsenwert von 51,16 Millionen AUD ergibt.

Per Ende September hatte das Unternehmen 10,09 Millionen AUD an Cash und Gold in den Büchern. Dem gegenüber steht der Rest der Projektfinanzierung per Ende September mit 42,09 Millionen AUD.

In den ersten 9 Monaten hat MILLENNIUM MINERALS ein EBITDA von mehr als 29 Millionen AUD erwirtschaftet:

Im laufenden Quartal will das Unternehmen 23.000 – 25.000 Unzen Gold produzieren, was einer Steigerung von 46,96% bis 59,74% gegenüber dem Vorquartal entspricht. Die ALL-In Sustaining Cash-Kosten sollen zwischen 970 AUD und 1.000 AUD liegen.

Das Unternehmen hat noch die Möglichkeit, 73.775 Unzen Gold zum Preis von 1.631 AUD in den Vorwärtsverkauf zu liefern. Im letzten Quartal konnte so der durchschnittliche Verkaufspreis (teilweise Verkauf zum Spot-Preis, teilweise Lieferung in den Hedge) auf 1.540 AUD gesteigert werden.

Aktuell notiert Gold im australischen Dollar bei 1.369 AUD. Kalkulieren wir mit 23.000 Unzen Produktion, bei der 2/3 der Produktion zum Spot-Preis verkauft werden und nur 1/3 in den Hedge geliefert werden, so würde der durchschnittliche Verkaufspreis für das laufende Quartal bei 1.456 AUD liegen.

Selbst mit dieser recht konservativen Schätzung (Anteil der Lieferung in den Hedge wird vermutlich höher sein) würde das Unternehmen bei All-In-Kosten von 1.000 AUD einen Gewinn von 456 AUD je Unze erwirtschaften. Bei 23.000 Unzen Produktion sprechen wir dann von 10,48 Millionen AUD Gewinn.

Addieren wir diesen voraussichtlichen Gewinn zum bereits aufgelaufenen Gewinn von 29,81 Millionen AUD hinzu, wird das Unternehmen im laufenden Jahr vermutlich die Marke von 40 Millionen AUD Gewinn erreichen.

Bei einem Börsenwert von nur 51,16 Millionen AUD sprechen wir dann von einem KGV im laufenden Jahr von etwa 1,3.

Fazit:

Wir können keinen Grund für die Schwäche der Aktie finden. Eine Möglichkeit wäre, dass sich ein größerer Aktionär derzeit aus der Aktie verabschiedet. Ein anderer, die geschickte Manipulation der Aktie nach unten, um anschließend möglichst günstig eine Übernahme durchzuführen.

Wir berichtet, ist IMC (Link zur Homepage) der größte Aktionär von MILLENNIUM mit einem Anteil von 34,64%. Die Namensoffenlegung der Aktionäre wurde vom selben Unternehmen veranlasst, welches IMC schon bei der Übernahme von LinQ assistiert hat. IMC hat bei der letzten Kapitalerhöhung (Ausgabepreis 0,32 AUD) den Großteil der Aktien gekauft und seinen Anteil von 29,94% auf 34,64% ausgeweitet.

Für jeden effektiv denkenden Großaktionär wäre die Aktie aktuell selbst bei einem Übernahmeaufschlag von 50% ein lohnendes Investment. Bei einem Gewinn, der nur 20% unter dem aktuellen Börsenwert liegt, wäre die Investition für die Übernahme extrem schnell zurückbezahlt.

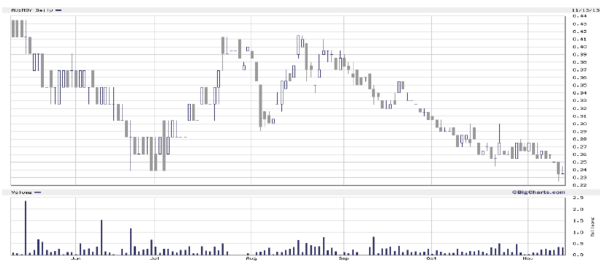

Auch wenn die Aktie derzeit sehr schwach läuft und der Chart schlecht aussieht, können wir keinen halbwegs vernünftigen Grund sehen, warum wir die Aktie verkaufen sollten. Die Chancen sind aus unserer Sicht zigmal höher, als das Risiko bei der Aktie. Auch die australischen Broker haben MILLENNIUM auf der Kaufliste, PATERSONS zum Beispiel mit einem Kursziel von 0,51 AUD (aktuell 0,235 AUD).